核心观点

年报符合预期,一季报预告略超预期

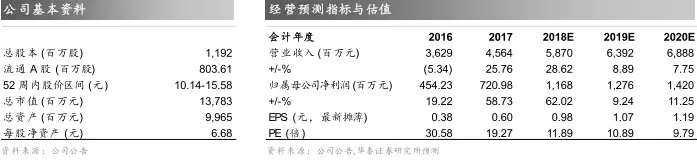

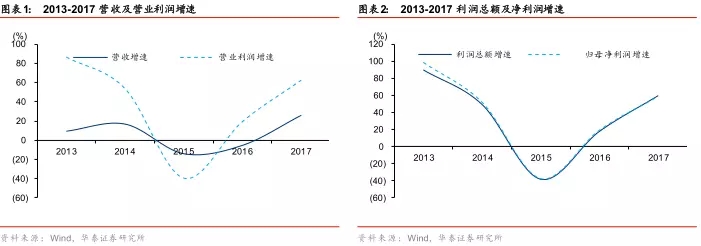

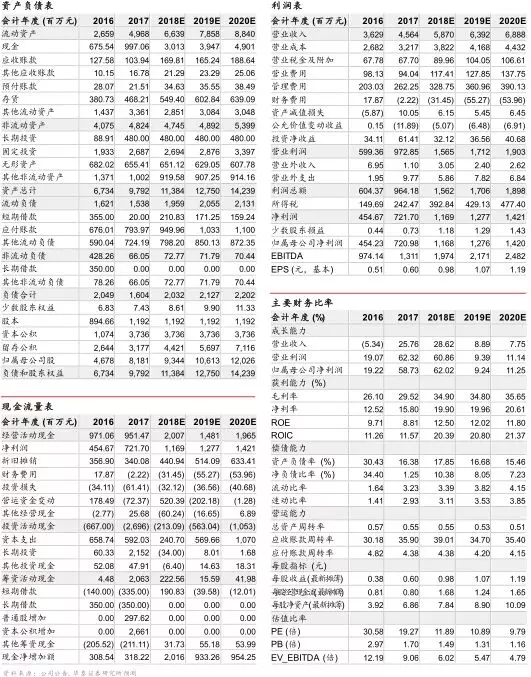

公司2017年实现营业收入45.6亿元,同比增长25.76%,归母净利润7.2亿元,同比增长58.73%,扣非后归母净利润6.8亿元,同比增长62.03%。我们之前对2017年的收入、净利润预测分别是是45.4亿元、6.6亿元,收入利润均符合我们之前的判断。公司预计一季度净利润区间为3.1~3.8亿元,同比增长130~180%,一季报预告略超预期。公司拟每10股派发现金红利3元。我们预计华南水泥价格在18年保持高位稳定,公司继续受益于区域市场的量价齐升,上调至“买入”评级。

一季度华南水泥价格处于全国高位

公司立足于粤东、赣南、闽南市场,当地经济发展状况较落后,基础设施建设需求较大。根据数字水泥网数据,目前广东地区高标号水泥价格490元/吨,较去年同期提升115元,是全国价格的次高地,仅次于西藏,主要是因为其他地区年初以来受到天气及春节的影响,价格经过几轮调整,距去年底价格的高位已经有不小的降幅,而华南地区价格依旧坚挺,年初以来没有明显的波动,目前价格也接近2010年末505元/吨的历史高位。华南地区6月份以后水泥价格将经受高温天气挑战,暑期价格中枢将为全年业绩定下基调。

17年量价齐增,18年新产线投放提供增量

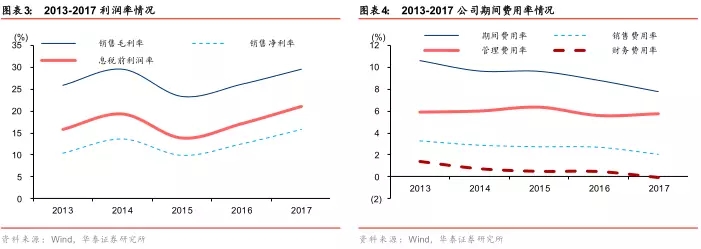

17年公司生产1539万吨水泥,YoY 4.85%,销售1551万吨,YoY 4.46%。Q4销售489万吨水泥,环比增加32%,满产满销。16年公司有19万吨熟料外销,17年不再对外销售熟料。17年公司水泥吨均价272元,同比提升48元,我们预计Q4吨均价292元;吨毛利83元,同比提升23元;扣非后吨净利44元,同比提升16元。17年11月文福万吨一线点火,预计年产新增300万吨熟料、400万吨水泥产能。我们预计2018年公司水泥销量将达到1850万吨,同比提升19%。

现金流充沛,分红率提升

公司2017年度经营现金流净额9.51亿元,同比减少2.02%,主要是文福万吨线项目第一条生产线建成投产后存货占用资金增加所致。投资活动现金流净额为-26.96亿元,同比减少304%,主要是投资梅州客商银行4亿元(占股20%)、理财产品及证券投资净流出大幅增加的影响所致。董事会分红方案提高分红比例,2016年公司分红率41.36%,2017年提升至49.61%。

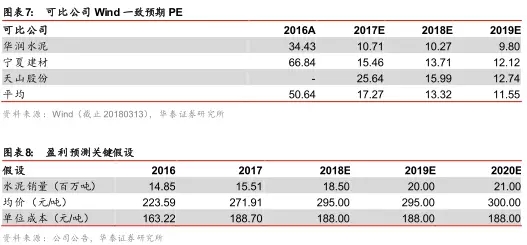

上调至“买入”评级

我们预计公司2018-2020年净利润分别为11.68/12.76/14.20亿元,YoY 62%/9%/11%,对应的PE分别为11.89/10.89/9.79X,可比公司18年一致预期PE 为13.3x。我们认为文福两条万吨线为公司提供产能增量,给予10%估值溢价,公司18年合理PE区间在14-15x,对应合理目标价格区间在13.72-14.70元,上调至“买入”评级。

风险提示:粤东北固定资产投资下滑,产能投放不达预期